קופות גמל, קרנות פנסיה, ביטוח מנהלים, קרן השתלמות–לא מעט אפשרויות קיימות עבור חיסכון פנסיוני. במדריך הזה נגלה לכם על מוצרי החיסכון הבולטים ביותר בשנת 2021.

הפנסיה יכולה וצריכה להיות הרפתקה חדשה בחיים עם הזדמנויות חדשות, וכמובן – נחת כלכלי. חיסכון פנסיוני נכון ומותאם יעניק לכם את הדברים האלו ועוד כדי שתוכלו לפרוש אל חיי פנסיה שלווים ומלאים באפשרויות.

ואמנם, הדרך לחיסכון פנסיוני (או לשימוש במוצר חיסכון פנסיוני) לא צריכה להיות בשיטת "הפקד ושכח עד הפרישה". לא נגזר עלינו לתת למוצר החיסכון לגלגל את הכספים שלנו בתקווה שבסוף הדרך הם יצברו מספיק עבור פנסיה ראויה. כי כיום ישנן קופות גמל, קרנות פנסיה וקרנות השתלמות בהן אתם יכולים לנווט את החסכונות שלכם כראות עיניכם ולהיות אחראיים באופן ישיר על צבירת החיסכון שלכם – וזה נכון גם לגביי חיסכון לטווח ארוך וגם לגביי חיסכון לטווח קצר-בינוני.

מיותר לציין שאין שני לתכנון פנסיוני, ובמיוחד במדינה רוויית פלונטרים פוליטיים-כלכליים כמו שלנו. אז כשזה נאמר, אספנו עבורכם את מוצרי החיסכון הפנסיוני הבולטים בישראל – קופות גמל, קרנות פנסיה, ביטוח מנהלים, קרנות השתלמות – כל מה שיכול לשרת את האינטרסים הכלכליים שלכם.

הנה לכם מדריך חיסכון לפנסיה מעודכן לשנת 2021.

חיסכון לטווח ארוך

כשזורקים לאוויר את המילה "פנסיה", מהי התמונה הראשונה שקופצת לכם בראש? חופשה משפחתית באי טרופי מוקף דקלים? מסלולי גולף בקיסריה עם חברים? מה שזה לא יהיה, אלו סוג התמונות שצריכות לרוץ לכן בראש כשמתמודדים עם המילה הזו. כך צריכים להיראות חיי הפנסיה– שמחים, בריאים ובטוחים כלכלית. אמרנו בטוחים, אמרנו הטבות מס וקצבאות. את כל אלו ועוד תוכלו למצוא במוצרי החיסכון לטווח ארוך.

קופות גמל בניהול אישי IRA

הראשונה ברשימה שלנו היא קופת הגמל המאפשרת ניהול אישי ושוטף של הכסף שלכם – IRA (Individual Retirement Account). בארה"ב מדובר במוצר פופולרי במיוחד שמוצע לציבור האמריקאי כבר משנות ה-70', ואילו אל מדינת ישראל הגיעה קופת הגמל הזו רק בשנת 2009, מיד לאחר משבר הסאב-פריים העולמי.

קופת גמל IRA נותנת לכל אחד ואחת מכל קבוצת גיל את האפשרות לאחוז בהגה ולנווט את ההשקעות שלהם לפי ראות עיניהם. אתם יכולים לבחור בדיוק איזה כסף להשקיע, כמה תשקיעו וגם איפה תשקיעו. אך אלו לא היתרונות היחידים של קופות גמל בניהול אישי IRA – גם הטבות מס ניתן למצוא כאן בשפע.

הכספים אותם אתם יכולים להשקיע ב-IRA יכולים להיות הפקדות רגילות, כספיי פיצויים, כספי תגמולים, כספי מוטבים, כסף נזיל, כסף לאחר התחשבנות מס, ואפילו לנייד חסכונות מקרנות השתלמות.

קופות גמל IRA יכולות להיות מוצר חיסכון פנסיוני נפלא אשר מאפשר לכם גמישות מירבית עם התאמה של אפיקי ההשקעה לצרכים ולסיכונים שאתם מעמידים. יחד עם זאת, אלו מכם שאינם בקיאים בסיכונים ובאופי השקעות בשווקים פיננסים עלולים למצוא אותו מבלבל.

למעשה, כל מי שרוצה לנהל את החסכונות שלו בקופת גמל בניהול אישי אמנם לא צריך להיות איזשהו גאון השקעות, אבל הוא כן צריך לגלות מעט יותר ידע מהאדם הממוצע באשר לאפיקי ההשקעה השונים, הסיכונים הקיימים וכמובן לדעת איך לבזר את תיק ההשקעות.

כמה דברים שכדאי להכיר...

- כל כספי ההשקעה פטורים ממס רווח הון (לחוסכים שעברו את גיל 60 ומקבלים ממקור פנסיוני אחר קצבה מינימאלית בגובה 4,512 ₪ לכל הפחות).

- עמלות מסחר ודמי משמרת נמוכים עבור הכספים המושקעים.

- הפקדה מינימלית בגובה 300,000 ₪ ותקרת הפקדה בגובה 5.3 מיליון ש"ח.

- מסלולי השקעה שונים עם אפיקי השקעה מגוונים.

- דמי ניהול בשיעור שנע בין 3% לבין 0.7%.

- טיפ לחוסכים בקופת גמל IRA: אם אין ברשותכם חסכונות שעומדים בקריטריון ההפקדה המינימלית או לחילופין אם אתם מעוניינים בהרפתקה בטוחה יותר עם כספי הפנסיה שלכם, תדעו כי ישנן קופות בניהול אישי המאפשרות לחוסכים להצטרף בסכום הפקדה מינימלי מופחת יותר, בסביבות ה-100 אלף ש"ח: הלמן אלדובי, מגדל ומיטב דש אלו השמות הבולטים ביותר.

קופת גמל לפי תיקון 190

בשנת 2012 הוחל תיקון 190 לפקודת מס הכנסה במטרה להחזיר את קופות הגמל לימי הזוהר, למנף את האיכות שלהן ובכך גם להוביל חוסכים המתקרבים אל גיל הפנסיה (או שכבר חצו אותו) אל עבר חיסכון פנסיוני בטוח. והתוצאות בשטח? מאז נכנסה לחיינו קופת גמל 190 הגמלאים עטו על קופת גמל לפי תיקון 190 ולראשונה מזה קרוב לעשר שנים – שוק הגמל נהנה מצבירת נטו חיובית.

בקופת גמל לפי תיקון 190 תמצאו הטבות מס רבות המוענקות לבני הגיל השלישי לצד תנאים נוחים וגמישות גבוהה במיוחד. אלו הם היתרונות המרכזיים שלה:

- קצבה פטורה ממס (קצבה מוכרת) – הפקדה לקופת גמל תיקון 190 מזכה אתכם בקצבה חודשית פטורה ממס.

- דמי ניהול מופחתים – דמי ניהול בקופות גמל 190 נחשבים לנמוכים במיוחד בקרב שלל מוצרי החיסכון הפנסיוני הקיימים.

- נזילות כספים – ניתן למשוך את כל הכספים בקופה לאחר תשלום מס בשיעור מופחת העומד על 15% מהרווח הנומינאלי. הטבת המס הזו תקפה עבור גילאי 60 ומעלה המקבלים קצבה חודשית בשיעור של 4,500 לכל הפחות ממוצר פנסיוני נוסף.

- פטור רווח הון – פטור מלא ממס רווח הון עבור הרווחים המצטברים.

- העברה בין דורית – ניתן לבחור מי מבין בני המשפחה שלכם יירש את הכסף. היה וחלילה הלכתם מן העולם בטרם מלאו 75 שנה לחייכם, המוטבים יירשו את כספי החיסכון בקופה ללא תשלום מס. היה וחציתם את גיל 75 יירשו המוטבים את כספכם בניכוי 15% מס על הרווח הנומינאלי (ניתנת אפשרות גם לקבל את הירושה בתור קצבה חודשית פטורה ממס).

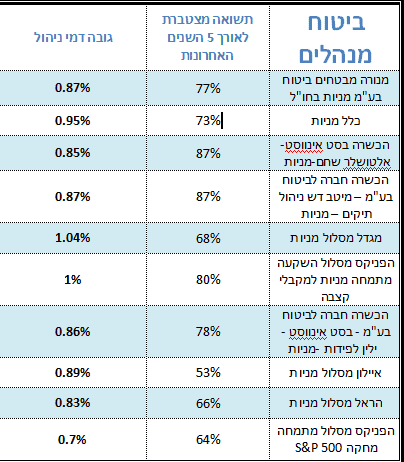

ביטוח מנהלים

ביטוח מנהלים נחשב לאחד מאפיקי החיסכון הפנסיוני הבולטים בישראל. לא פחות מ-600 אלף ישראלים חוסכים כיום באמצעות ביטוח מנהלים שמתאים גם לשכירים וגם לעצמאים בכל שלב בחיים. ביטוחי מנהלים כוללים גם מרכיבי ביטוח שונים והם מיועדים לחיסכון ארוך טווח, עד גיל הפרישה (נכון לשנת 2021: אישה-62, גבר- 67).

שכירים מחלקים את ההפקדות שלהם יחד עם המעסיק כאשר העובר יכול להפקיד עד כ-7% משכרו החודשי והמעסיק מוסיף עד 7.5% משכרו של העובד. עצמאים יכולים להפקיד בקופת חיסכון פנסיוני לעצמאים עד כ-16% מהכנסתם החודשית.

וכמובן, כל ההפקדות הללו נכנסות תחת הטבות מס שונות.

בבוא הרגע לפרוש לפנסיה וליהנות מהחסיכון שצברתם, סכום הקצבה החודשית בביטוח מנהלים יקבע על פי מקדם ההמרה לקצבה – מדד המחשב את תוחלת החיים הצפויה שלכם לפי לוחות התמותה של האוכלוסייה הישראלית. ככל שמקדם ההמרה נמוך יותר כך קצבת הזקנה שתתקבל תהיה גבוהה יותר.

למשל, אדם שחסך 500 אלף ש"ח לפי מקדם המרה הממוצע כיום בפנסיה העומד על 200 – ייהנה מקצבה חודשית של 2,500 ש"ח.

נציין כי בין שנת 2005 לשנת 2016 רשמו תשואת ביטוחי מנהלים שיעורים גבוהים יותר אפילו מקרנות הפנסיה החדשות בישראל (7.4% תשואה ממוצעת במסלול כללי לעומת 7.1%). על פי אנליסטים שונים, זוהי החשיפה הגבוהה של השקעות ביטוחי מנהלים לשוק המניות אשר מקפיצה את גובה התשואות.

נכון לשנת 2021, דמי ניהול ביטוח מנהלים נעים בין 4% מהביטוח ובין 0.7% ל- 1.05% מההפקדות לחיסכון.

טבלת קופות גמל להשקעה מובילות בשנת 2021

(ניתן לראות את הנתונים המלאים בקישור הזה)

- טיפ לחוסכים בביטוח מנהלים: עדן מימון, מומחה לביטוחים ותכנון פיננסי ממליץ למחזיקים בביטוח מנהלים למעלה מ-8 שנים מומלץ לבצע בדיקה יסודית של תיק הביטוח שכן החל מ-2013 השתנו התנאים בביטוח מנהלים, דמי הניהול פחתו וכן 'מקדם ההמרה הבטוח' לקצבה בוטל. "ביטוחי מנהלים מהדור הישן היו יקרים במיוחד" מספר לנו עדן מימון, "אלו כללו מרכיבי ביטוח ישנים שנוגסים בחיסכון בצורה משמעותית בחלוף הזמן. לצידם נמצאים גם דמי ניהול גבוהים באופן קיצוני, בין 4%-7%. כמו כן, ככל שאחוזי הניכוי גבוהים כך יוצא שהחסכונות חשופים לסכנת 'הריבית דריבית' שגם היא לוקחת לעצמה נתח לא קטן מהחיסכון – גם מהקרן וגם מהריבית המצטברת."

קופת גמל לעצמאים

שלא נתבלבל: גם עצמאיים יכולים לחסוך כסף לתקופת הפנסיה. יותר מכך, החל משנת 2017 חלה חובת הפקדה למוצר חיסכון פנסיוני לעצמאים על כל אחד ואחת מהעצמאיים במשק התעסוקה הישראלי.

לפי חוק פנסיה לעצמאים, רשאית רשות האכיפה והגבייה להטיל קנסות על עצמאים שהכנסתם עולה על 63,600 ש"ח בשנה ולא הפקידו כספים בקופת חיסכון פנסיוני. לפיכך – פרילנסרים, עוסקים פטורים ועוסקים מורשים, סוחרים ובעלי עסקים – מחוייבים כעת להוסיף לבירוקרטיה השוטפת חייו של עובד עצמאי בישראל גם התעסקות באיתור מוצר חיסכון פנסיוני. ולמעשה, כנראה שטוב שכך.

על פי נתוני הלשכה המרכזית לסטטיסטיקה בישראל (הלמ"ס) ישנם קרוב ל-500 אלף עובדים עצמאים בישראל עליהם חל חוק פנסיה חובה לעצמאי. עוד לפי הלמ"ס, רק ל- 28% מתוך כלל העובדים העצמאים בישראל מפקידים כספים לקופת חיסכון לעצמאים. וזאת למרות העבודה שחוק פנסיה לעצמאים כבר כמעט בשנה ה-5 לחייו.

אז כשהנתון הזה שגור עמוק בתוך ראשכם, דעו כעת כי עובד עצמאי יכול לחסוך לפנסיה באמצעות ביטוחי מנהלים, קופות גמל לעצמאים או קרנות פנסיה לעצמאים. את ההפקדות לחיסכון יכול העובד לבצע מידי חודש או לקראת סוף השנה, ועוד נציין כי כיום בוחרים מרבית העובדים העצמאים לחסוך בקרן פנסיה לעצמאים, אך יש גם שפונים לחיסכון בקופת גמל לעצמאים או ביטוח מנהלים.

- שיעור הפקדת חובה לעצמאים (מסכום הברוטו) צמוד למדרגות מס לעצמאים לפיהן מוענקות הטבות מס.

- גובה ההפרשות לחיסכון הפנסיוני של עובד עצמאי עומד כיום על שיעור מינימום של 45% מהכנסותיו החודשיות עבור החלק שעד מחצית מהשכר הממוצע.

- שיעור המינימום מההכנסה השנתית של עובד עצמאי עומד על 55%.

- שיעור המקסימום עומד על55% מהכנסתו השנתית של העובד העצמאי עבור החלק שמעל מחצית השכר הממוצע.

בחיסכון לפנסיה של עובד עצמאי ישנן 3 הטבות מס בולטות:

הטבת ניכוי מס הכנסה – מדובר בהוזלה משמעותית מהסכום החייב במס והפחתה בתשלומי מס הכנסה וביטוח לאומי. הטבת המס הנוכחית מכירה בסכום ההפקדה של העובד העצמאי למוצר חיסכון פנסיוני לעצמאים כ'הוצאה מוכרת'. הטבת המס הזו מוענקת עבור עובדים עצמאים אשר מפקידים עד 11% משכרם השנתי (או עד תקרת הפקדה העומדת על 23 אלף ש"ח).

הטבת החזר מס הכנסה– מדובר בהחזר כספי המתקזז מהסכום אותו משלם העובד העצמאי למס הכנסה. סכום זה מופחת ב-35% מההפקדה לחיסכון.

מנגנון מענק לעצמאים מטעם מס הכנסה – עובד עצמאי שהכנסתו השנתית חוצה את רף 100 אלף השקלים ומפקיד לפי שיעור ההפקדה המקסימלי (16.55%) יקבל מענק לעצמאים ממס הכנסה.

חיסכון לטווח קצר-בינוני

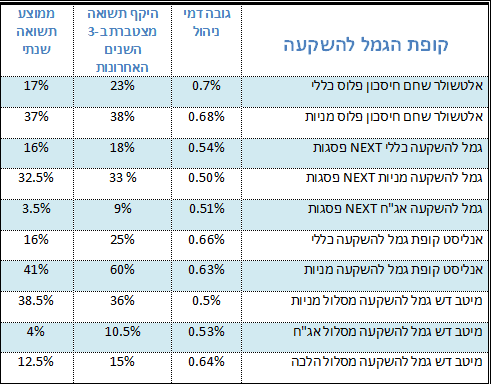

בעבר הלא כל כך רחוק הוצא תיקון חדש לחוק על שירותים פיננסיים שלקח מציבור החוסכים את קופות הגמל הנזילות. ציבור החוסכים הישראלי שלח חיצי ביקורת רבים לאורך השנים בנושא קופות גמל נזילות, עד שבשנת 2016 מדינת ישראל הציגה את קופת גמל להשקעה.

קופת גמל להשקעה היא קופת גמל נזילה. משמע מאפשרת לחוסכים למשוך כספים על פי הצורך גם לפני הפרישה לפנסיה. 5 שנים חלפו מאז השקת קופת גמל להשקעה בישראל וכיום הציבור הישראלי חוסך כבר למעלה מ-8 מיליארד ₪ בקופות גמל להשקעה של חברות שונות המשקיעות את הכספים בשוק ההון – אג"חים, מניות, פקדונות, מטבעות מסחר – ההשקעות מתחלקות לפי העדפותיו של החוסך. ישנם מסלולי השקעה המאפשרים גם לנתב את הכספים להשקעות אלטרנטיביות דוגמת השקעה בחברות פינטק, השקעות באנרגיה סולארית וכו'.

יותר מכך, מדובר במוצר חיסכון פנסיוני שאינו חשוף לקנסות או עמלת פירעון מוקדם. עוד יותר מכך, תשואות קופות גמל להשקעה בישראל הן גבוהות ביותר, החל מיום השקתן ועד לכתיבת שורות אלה קופות גמל להשקעה רושמות תשואה מצטברת בשיעור של 18% במסלול השקעות סולידי (נוטה יותר לאג"חים ופקדונות), לצד תשואה של 30% במסלול השקעות במניות. ישנו מספר מוגבל של מסלולי קופות גמל להשקעה עבורכם, לכל מסלול השקעה רמת סיכון שונה וגובה תשואה שונה בהתאם.

יתרונות קופת גמל להשקעה:

- קצבה מוכרת פטורה ממס – לאחר גיל 60 ניתן להמיר את החיסכון הנצבר לקצבת פנסיה חודשית ופטורה ממס.

- מעבר מסלולים ללא עלות – ניתן לעבור ממסלול השקעה סולידי למסלול השקעה 'הרפקתני' יותר מבלי שמעבר המסולים ייחשב כאירוע מס.

- חיסכון נזיל – הכספים בקופת גמל להשקעה ניתנים למשיכה ללא עמלת פירעון מוקדם ובכל גיל. יחד עם זאת, משיכת הכספים בקופה תחוייב במס רווחי הון בשיעור של 25% מהרווח הריאלי.

- מאפשרת לקחת הלוואה – קופת גמל להשקעה מאפשרת לכם לקחת הלוואה בריבית נמוכה בשיעור של עד 80% מהחיסכון הנצבר שלכם לפי חישוב של ריבית פריים מינוס- 0.5 לפרק זמן של עד 7 שנים.

אין רף מינימום להפקדות – אין סכום מינימלי שנקבע עבור ההפקדות שלכם

טבלת קופות גמל להשקעה מובילות בשנת 2021

(ניתן לראות את הנתונים המלאים בקישור הזה)

- טיפ לחוסכים בקופת גמל להשקעה: גם כאן נמצא את שודד הכספים הנקרא דמי ניהול. בקופות גמל להשקעה השודד הזה לובש צורות שונות – החל מ- 'דמי ניהול שוטף' המוכרים לנו (אלו נעים בין 0.3%-0.8% מהחיסכון הנצבר) ועד צורה של 'הוצאות ניהול השקעות' או 'דמי ניהול לגופים חיצוניים'. תקפידו להתמקח על גובה דמי הניהול ולעקוב אחר הצורות השונות בהן הוא חושף עצמו בקופת גמל להשקעה.

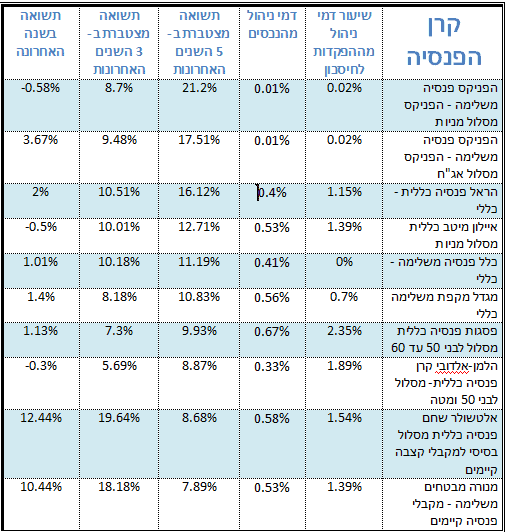

קרנות פנסיה

במדינת ישראל קיימות לא מעט קרנות פנסיה מקיפות וכלליות. קרנות פנסיה בישראל הפכו לבית חם עבור חסכונות הציבור הישראלי בשנים האחרונות – הרבה בשל עיקרון השותפות שבא לידי ביטוי בצורה של עמיתים בקרנות פנסיה.

לכל עמית בקרן פנסיה קיימת קופת חיסכון נפרדת משלו, יחד עם זאת, עמיתים בקרן פנסיה הם ערבים זה לזה. מכאן שיכול לקרות תרחיש שבו קרן הפנסיה בה חסכתם נהנית מיתרת זכות בסיום החישוב השנתי ולכן היא תחלק תגמולים כספיים לכל העמיתים בקרנות. גם בקרנות פנסיה ישנו שפע של מסלולי השקעה בהם תוכלו לבחור לפי הצרכים, הסטטוס הנוכחי והאינטרסים הכלכליים שלכם.

- ישנה קרן פנסיה מקיפה – שבה הכספים מנותבים לאפיקי השקעה סולידיים כאשר שליש מכספי החיסכון מושקע באג"חים ו-2 שליש מהכספים מושקעים בשוק ההון. כמו כן, אל קרן פנסיה מקיפה מתלווים מרכיבי ביטוח שונים (לרבות ביטוח לאובדן כושר עבודה).

- וישנה קרן פנסיה כללית – שבה מושקעים בשוק ההון בלבד וכן מרכיבי הביטוח ניתנים כאופציית רכישה עבורכם.

ואז יש לנו את קרנות הפנסיה הנבחרות.

מדי 3 שנים מחשבים את אחוז דמי הניהול בקרנות הפנסיה בישראל ולפיכך מסמנים 4 קרנות פנסיה נבחרות המציעות ניהול חיסכון פנסיוני עם דמי ניהול בשיעור נמוך. הצטרפות לקרן פנסיה נבחרת תעניק לכם 10 שנים של ניהול חיסכון בדמי ניהול נמוכים.

טבלת קרנות פנסיה מובילות בשנת 2021

(ניתן לראות את הנתונים המלאים בקישור הזה)

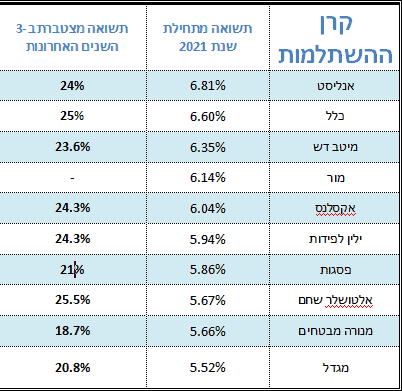

קרנות השתלמות

מוצר חיסכון פנסיוני נוסף שאהוד במיוחד על הציבור הישראלי הוא קרן השתלמות. זהו מוצר חיסכון לטווח קצר-בינוני של 6 שנים ומעלה המיועד עבור שכירים ועצמאים, וכן, גם כאן ניתן למצוא לא מעט הטבות מס. בקרן השתלמות החיסכון הכסף אותו אתם חוסכים הופך להיות נזיל לאחר 6 שנים (כמובן שניתן גם להשאיר את הכסף בקופה עד לתקופת הפנסיה).

מדובר באפיק החיסכון היחיד בישראל אשר מעניק פטור ממס רווחי הון במועד משיכת הכספים, פטור אשר נכון לכתיבת שורות אלה אינו קצוב בזמן. פטור אשר, כאמור, אטרקטיבי במיוחד עבור האזרח/ית הישראלי/ת. למעשה, שוק קרנות השתלמות מנהל קרוב ל-300 מיליארד ש"ח מכספי החוסכים, מדובר במחצית מסכום החסכונות בשוק הגמל כולו.

כיום, ניתן למצוא קרנות השתלמות לעובדי הוראה, קרנות השתלמות לעובדי מדינה, קרנות השתלמות לעצמאים ועוד לא מעט סוגים של קרנות השתלמות המשרתים אזרחים ישראלים רבים שמעדיפים לצבור חיסכון שרק הולך וצומח ועל הדרך ליהנות מאפקט הריבית דריבית.

לפני שאתם מבקשים להצטרף לקרן השתלמות כזו או אחרת חשוב לבצע מעקב אחר ביצועי קרנות השתלמות וכן השוואה בין הקרנות הקיימות כדי לבחור את קרן ההשתלמות המתאימה ביותר לאינטרס הכלכלי שלכם.

- נכון לשנת 2021 תקרת פטור מס רווח הון עבור הפקדה שנתית עומדת על שיעור של 18,886 ש"ח (עבור שכירים) ו-18,454 ש"ח (עבור עצמאים).

- הפקדות לקרנות השתלמות מקטינות את ההכנסה החייבת במס וכן את דמי תשלום הביטוח הלאומי הן לעובדים שכירים והן לעובדים עצמאים (בתנאים ויחסים שונים).

- גם בקרנות השתלמות ניתן לקבל הלוואה בריבית נמוכה: עד 78% מהכספים הצבורים בקרן בריבית נמוכה של פריים מינוס – 0.5% לפרק זמן של עד 7 שנים.

- דמי ניהול בקרן השתלמות עומדים על שיעור ממוצע של 7%-0.9%.

טבלת קרנות השתלמות מובילות בשנת 2021

(ניתן לראות את הנתונים המלאים בקישור הזה)

- הנתונים בטבלאות נלקחו ממדור צרכנות "דה מרקר"